Artikel zum Thema: Firmenbuch

Anpassung der Größenklassen für Kapitalgesellschaften mit 2024

Die Einteilung in die jeweilige Größenklasse für Kapitalgesellschaften (Kleinstkapitalgesellschaft, Kleine, Mittelgroße und Große Kapitalgesellschaft laut UGB) hängt von den Kriterien Bilanzsumme, Umsatzerlöse und durchschnittliche Arbeitnehmeranzahl ab. Die...

Elektronische Einreichung des Jahresabschlusses

Hier finden Sie eine Übersicht über die Verpflichtung zur Einreichung des Jahresabschlusses.

Elektronische Offenlegung des Jahresabschlusses per 30.9.2023

Während der herausfordernden Corona-Zeit war die Frist für die Offenlegung von Jahresabschlüssen von 9 auf 12 Monate verlängert worden. Diese Übergangsbestimmung ist ausgelaufen, sodass die Offenlegung wieder binnen 9 Monaten nach dem Bilanzstichtag zu erfolgen hat....

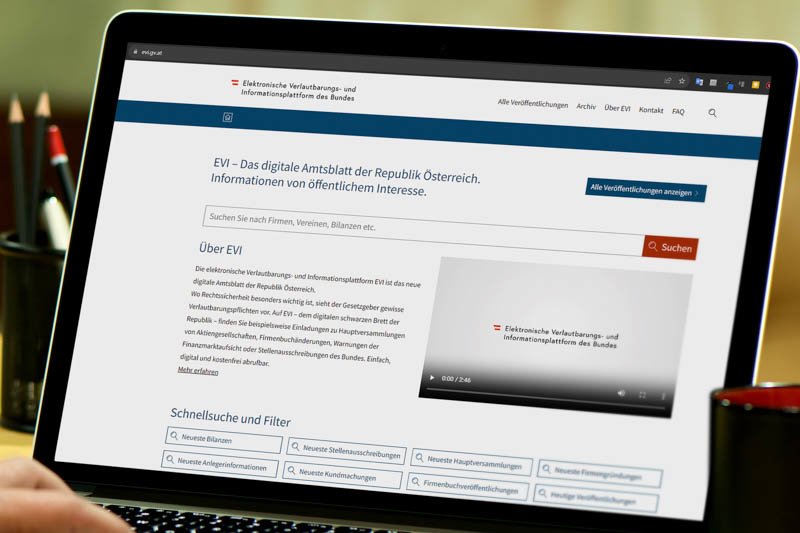

Elektronische Verlautbarungs- und Informationsplattform des Bundes ("EVI")

Nach der Einstellung der Printausgabe der Wiener Zeitung und dem Umstand, dass das Amtsblatt der Wiener Zeitung nicht mehr in physischer Form erscheint, wurde für veröffentlichungspflichtige Informationen bei der Wiener Zeitung die elektronische Verlautbarungs- und...

Kurz-Info: Vorübergehende Verlängerung der Erleichterungen bei der Offenlegung des Jahresabschlusses

Zum Jahresende 2022 hin wurde vom Nationalrat beschlossen, die bestehenden Erleichterungen bzgl. der Aufstellungs- und Offenlegungsfristen für den Jahresabschluss bis Juni 2023 zu verlängern. Folglich verlängert sich die Offenlegungsfrist (Einreichung beim Firmenbuch) für...

Mein Unternehmen ist pleite - was jetzt?

In Zeiten hoher Energiekosten und auslaufender Corona-Hilfen wird die Zahl der Insolvenzen in Österreich wieder deutlich steigen. Eine Insolvenz bringt aber nicht zwangsläufig das Ende eines Unternehmens mit sich, sondern kann auch einen Neuanfang im Rahmen eines...